銀娛虧轉盈兼派特息股價造好 聯想未獲大行祝福績後下挫

23/02/2022

銀娛(00027)及聯想(00992)同於今日(23日)午後公布業績,其中銀娛去年虧轉盈賺13億元勝市場預期,並派特別息0.3元;聯想業績同樣勝市場預期,季度純利升62%創新高,季度收入亦首次突破200億美元,惟高盛於績後發表報告,僅予其「中性」評級,目標價9.48元,野村及大摩於績前則分別只予「中性」及「與大市同步」評級,聯想收市跌逾2%,銀娛則升3%。

(銀娛網頁截圖)

銀娛去年賺13億元派特別息0.3元 收益升逾五成

銀娛(00027)公布,截至2021年12月31日止年度淨利13.26億元,勝市場預期錄虧損6.64億元至錄純利7.96億元,而上年同期淨虧損39.73億元;每股基本盈利30.5仙,而上年同期每股基本虧損91.6仙;宣派特別股息每股0.3元。期內收益196.96億元,按年升52.96%,符合市場預期介乎195.3億元至203.42億元;經調整EBITDA為35億元,勝市場預期29.09億元至33.09億元,去年則虧損10億元。單計第四季,公司淨收益為48億元,按年跌7%,按季升11%;經調整EBITDA為10億元,按年上升3%,按季上升107%。

公司主席呂志和表示,儘管農曆新年假期訪客受到旅遊限制而少於預期,但在高端中場帶動下博彩收益表現穩健,酒店入住率有所上升,商場銷售理想,這都是對澳門旅遊休閒潛在需求的證明。

銀娛業績雖理想,不過澳門統計暨普查局資料顯示,由於月內鄰近地區疫情令珠澳口岸通關措施收緊,導致1月入境旅客較去年12月減少15.4%。另據《澳門日報》報道,珠海、深圳再出現確診個案,預計核檢有效期短期內難放寬至七天,對廣東省旅客來澳意欲有影響。

聯想第三季純利升62%創新高 收入首達200億美元

聯想則公布,截至2021年12月31日止首九個月,純利16.18億美元,按年增加76.2%,每股基本盈利13.94美仙,不派第三次中期息。期內收入549.24億美元,按年升21.75%;毛利91.85億美元,升29.73%。單計第三季,錄純利6.4億美元,按年升62%,創歷史新高,亦較市場預期5.354億美元為佳,期內毛利率達16.7%,每股盈利5.5美仙;收入201.27億美元,升16.71%,首次季度收入突破200億美元大關。

當中智能設備業務第三季收入增長16%至176億美元,主要得益於數字化轉型和全球範圍內向混合辦公模式的過渡。基礎設施方案業務收入按年增長19%至19億美元,得益於雲計算服務需求,以及企業對高利潤產品的強勁需求。方案服務業務收入按年增長25%至15億美元。聯想表示,數字化轉型投資加速、新IT服務需求、雲計算和混合辦公的趨勢主導全球市場,令公司旗下的智能設備、方案服務和基礎設施方案在內的三個業務均實現兩位數的強勁增長。

高盛予聯想中性評級目標價9.48元 野村指電腦需求前景不明朗

高盛發表研究報告指,聯想截至去年底止第三財季淨利潤按年增長62%,較該行及市場預期高出24%及19%;收入增長近17%,毛利率達16.7%,令營業收入按年增長33%,較該行及市場預期高13%及9%。期內智能設備業務收入增長16%,當中受美國、歐洲、中東以及非洲市場所帶動,智能手機收入升46%;基礎設施方案業務收入增長19%,方案服務業務收入增長25%。高盛給予聯想「中性」評級,目標價為9.48元,對應2023年預測市盈率約13.6倍。

另野村績前發表研究報告,預期聯想截至去年12月底的第三財季業績和截至今年3月底的第四財季前景保持穩健,又預料第四財季的銷售額將優於正常季節性出現雙位數下降。然而,由於聯想撤回科創板上市申請,該行早前已下調其評級,加上考慮到下半財年電腦需求前景不明朗,因此維持其「中性」評級,以及10元的目標價。野村關注消費性電腦需求可能走弱,供應鏈庫存只維持至今年6月;商用電腦需求仍旺盛,但主要客戶因議價能力上升而可能於短期內調整訂單。摩根士丹利亦指預期聯想季度收入及純利勝市場預期,惟只維持其「與大市同步」評級,將目標價由9.5元上調3.16%至9.8元。

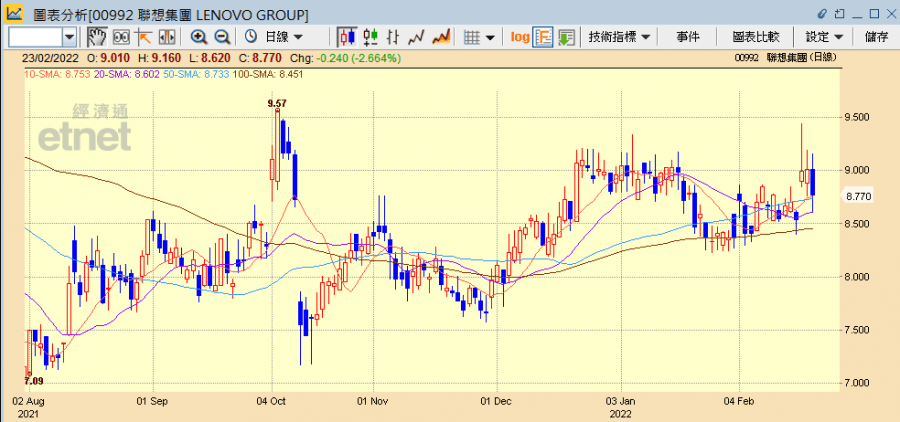

銀娛今日收市升3.04%報47.5元,成交8.92億元,其他濠賭股則普遍下跌,金沙中國(01928)跌0.87%收報22.85元,永利澳門(01128)跌0.27%報7.34元,新濠(00200)跌1.55%報8.91元,澳博(00880)跌2.46%報4.76元。聯想公布業績後股價即下挫,收市跌2.66%報8.77元,成交6.17億元。

(經濟通HV2系統截圖)

撰文:經濟通市場組、採訪組 整理:李崇偉

送禮活動浪接浪!想緊貼著數活動消息?即Like etnet Facebook專頁!► 立即讚好